Maria Andréia Parente Lameiras, Marcelo Lima de Moraes e Carolina Ripoli

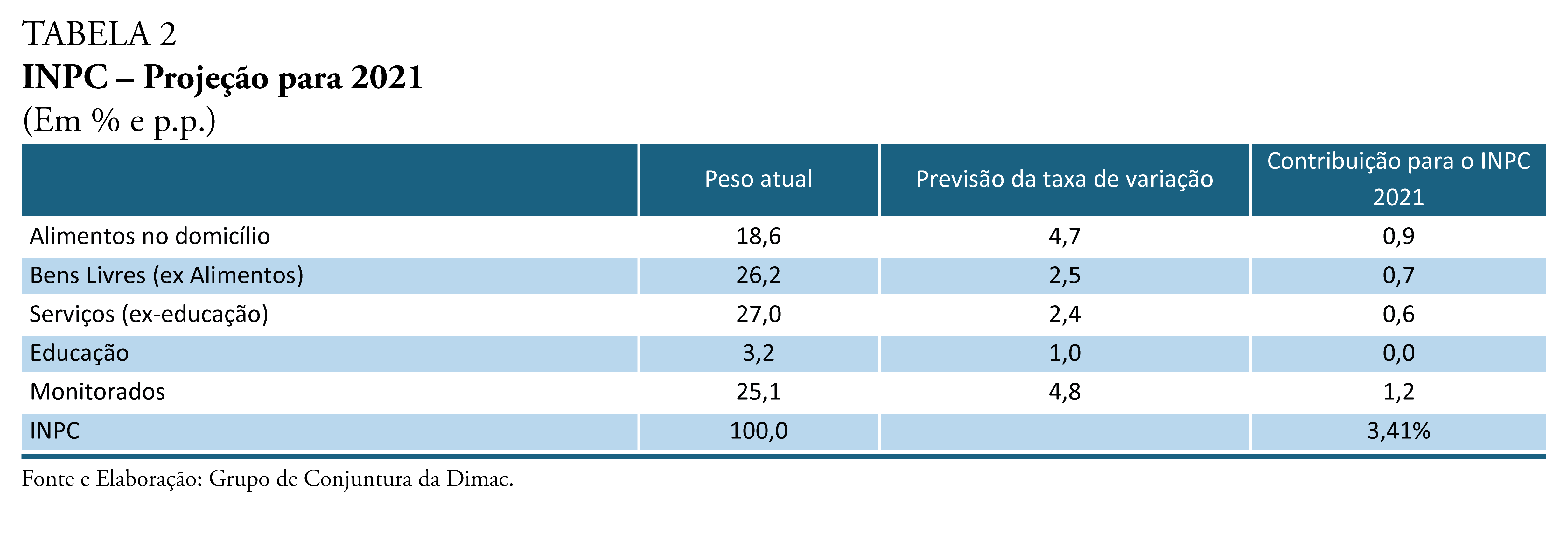

Os dados mais recentes mostram que a inflação corrente segue pressionada, mesmo em um contexto de desaquecimento da demanda interna. Embora as expectativas para o ano ainda sejam de desaceleração nos próximos meses, o elevado nível atual da inflação, combinado com o aumento do grau de incerteza da economia brasileira devido a incertezas relacionadas à política fiscal, vem gerando revisões para cima das estimativas de IPCA para 2021. De acordo com as previsões do Grupo de Conjuntura da Dimac/Ipea, a inflação brasileira deve encerrar o ano com alta de 3,7%, ante variação anterior de 3,5%, divulgada na visão geral da Carta de Conjuntura no 49, em dezembro. Além da perspectiva de que os preços internacionais das commodities devem se estabilizar em patamar mais alto, o cenário para a taxa de câmbio média também piorou devido ao desempenho observado nas últimas semanas. De modo semelhante, as estimativas para o Índice Nacional de Preços ao Consumidor (INPC) também sinalizam uma desaceleração da inflação em 2021, comparativamente a 2020, tendo em vista que projeções realizadas indicam que este índice deve encerrar o ano com variação de 3,4.