Por José Ronaldo de C. Souza Júnior, Paulo Mansur Levy, Francisco Eduardo de L. A. Santos e Leonardo Mello de Carvalho

A situação mundial passou por uma mudança radical de perspectivas desde que a epidemia do novo coronavírus, inicialmente circunscrita a uma região da China, adquiriu caráter global, transformando-se numa pandemia. O impacto econômico inicial, até meados de fevereiro, ocorreu principalmente no país de origem, porém rapidamente estendeu-se aos mercados financeiros mundiais. Hoje, medidas de isolamento social ou quarentena abrangem quase todos os países, numa escala e velocidade nunca antes vista, nem mesmo em períodos de guerra.

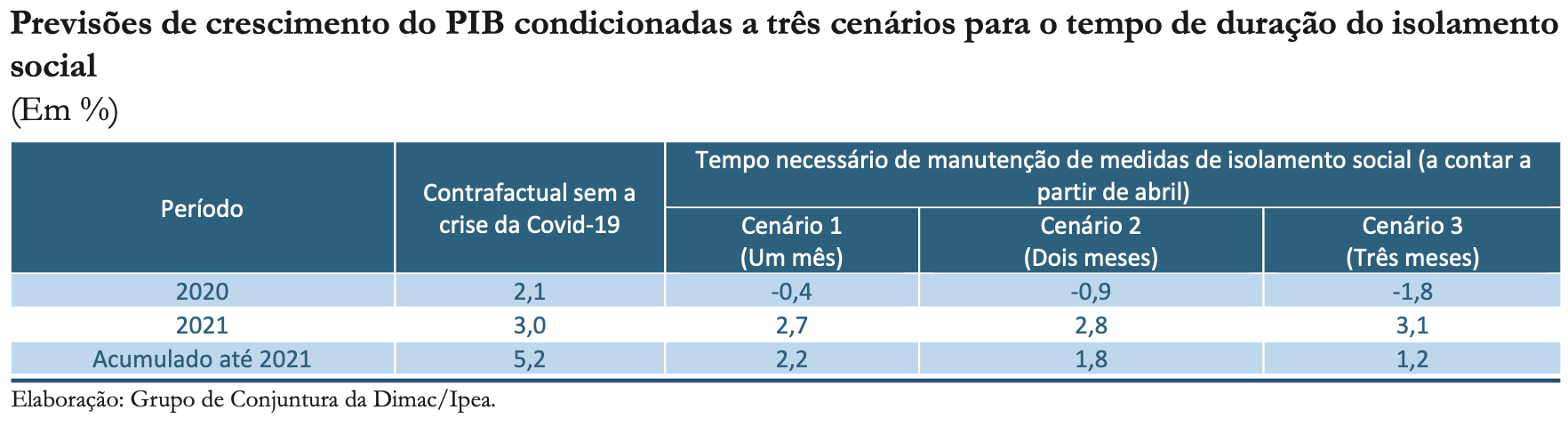

Dado o ineditismo do choque sobre a economia mundial, fazer projeções macroeconômicas com um nível razoável de confiança tornou-se tarefa muito difícil. O grau de incerteza ainda é muito grande mesmo em relação aos aspectos epidemiológicos associados à Covid-19. Nesta visão geral da Carta de Conjuntura, não se pretende avaliar modelos epidemiológicos nem fazer juízo de valor sobre os tipos de medidas de isolamento social implantadas. O objetivo é fazer um diagnóstico da conjuntura econômica, analisar as medidas de política econômica apresentadas para mitigar os efeitos da crise aguda e apresentar previsões para a economia brasileira condicionais a cenários. Em todos os três cenários avaliados, mantemos fixa a hipótese de rápida recuperação parcial da atividade econômica já no terceiro trimestre deste ano. Esta hipótese depende da efetividade das políticas econômicas mitigadoras sendo adotadas no Brasil e no mundo, e de um relativamente rápido avanço no controle da pandemia, que permitiria a retirada gradual das medidas restritivas. O que varia entre os cenários analisados é o tempo necessário de isolamento social. No cenário em que o isolamento duraria mais um mês (até o final de abril), a previsão é que o PIB feche o ano com uma queda de 0,4%. Nos cenários com isolamento por dois e três meses, as quedas do PIB em 2020 seriam ainda maiores, de 0,9% e 1,8%, respectivamente. O custo em termos de PIB é crescente porque, mesmo com meditas mitigadoras bem sucedidas, os riscos de falências e de demissões aumentam quanto maior for o tempo em que as empresas ficam com perda muito grande (ou total) de faturamento.

Veja também, nesta seção, uma síntese da conjuntura econômica internacional e brasileira, uma análise da política econômica em resposta à crise da Covid-19 e a análise completa das previsões macroeconômicas condicionadas aos três cenários.