Por Claudio Roberto Amitrano, Mônica Mora Y Araujo e Claudio Hamilton Matos dos Santos

Há momentos em que o ritmo dos acontecimentos se acelera, com efeitos claros na conjuntura econômica. Isso parece ter ocorrido nos últimos seis meses, período marcado simultaneamente pelos efeitos econômicos e geopolíticos (inicialmente da mera possibilidade) da eleição de Donald Trump nos Estados Unidos e por um claro choque de oferta negativo na economia mundial, com o preço das commodities agrícolas subindo 8,4% em dólares entre agosto de 2024 e janeiro de 2025.

O referido cenário internacional – caracterizado por níveis de incerteza anormalmente altos nos países centrais por conta da perspectiva de rupturas históricas no padrão de funcionamento da economia mundial – teve efeitos claros sobre a economia brasileira, com o contágio ocorrendo precipuamente na taxa de câmbio, que passou de R$ 5,75 por dólar no dia 1o de agosto de 2024 para R$ 6,29 no dia 18 de dezembro do mesmo ano. No mesmo período, a inflação de alimentos disparou no Brasil, influenciada por itens importantes da cesta de consumo dos brasileiros, como café, carne bovina e, mais recentemente, ovos. O que esses bens têm em comum é o fato de que todos tiveram aumentos significativos de preços em dólar em períodos recentes, aumentos esses magnificados no Brasil pela subida do dólar no final do ano passado.

Os dados sugerem, entretanto, que a desaceleração da economia derivada do cenário externo desfavorável e do consequente aperto da política monetária não será particularmente aguda, por conta de uma combinação de fatores. Por isso, o grupo de conjuntura optou por manter a previsão anterior de que a economia brasileira crescerá 2,4% em termos reais em 2025, impulsionada por um crescimento de 1,4% já no primeiro trimestre de 2025 contra o trimestre imediatamente anterior na série dessazonalizada e pelo carry-over herdado do crescimento verificado ao longo de 2024. Para 2026 o cenário, naturalmente, é mais incerto, mas aquele com o qual o grupo tem trabalhado aponta crescimento real de 2,0% do PIB.

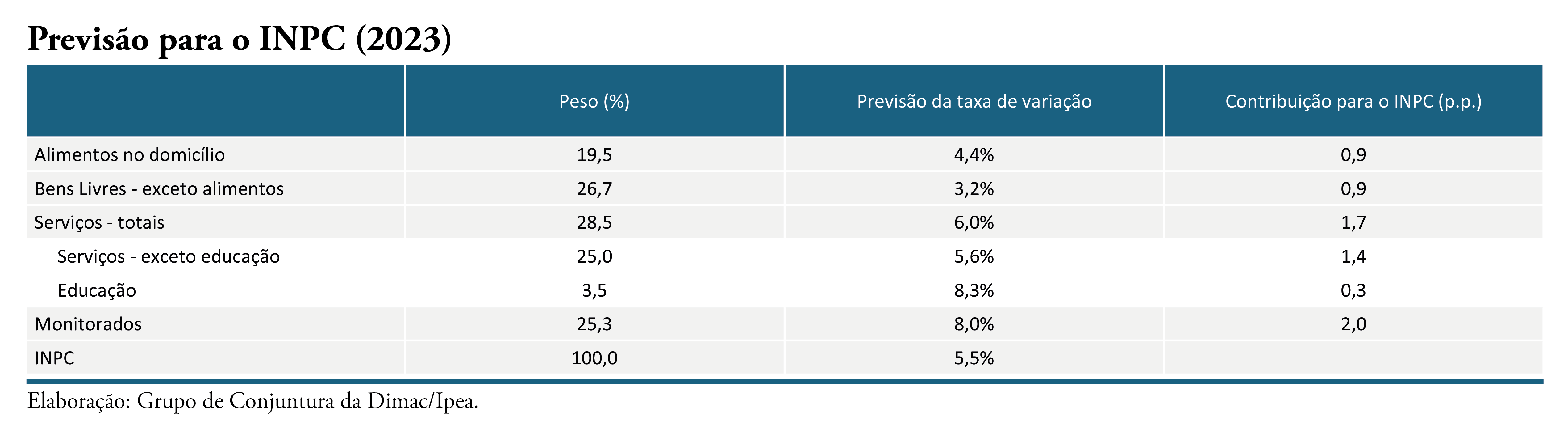

A consequência do ajuste gradual na atividade econômica é o gradualismo também na convergência da inflação para o centro da meta. Com efeito, diante de um contexto menos favorável que o projetado no trimestre anterior, as previsões grupo para a inflação em 2025 foram revistas para cima, de modo que a alta projetada para o Índice Nacional de Preços ao Consumidor Amplo (IPCA) avançou de 4,8% para 5,2%, enquanto para o Índice Nacional de Preços ao Consumidor (INPC) a taxa estimada passou de 4,7% para 4,9%.