Por Leonardo Mello de Carvalho e Estêvão Kopschitz Xavier Bastos

O PIB avançou 1,2% no segundo trimestre de 2022, na comparação com o trimestre anterior, já livre de efeitos sazonais, e 3,2% na comparação interanual, de acordo com o IBGE. Na comparação com o trimestre anterior, os resultados do quarto trimestre de 2021 e primeiro de 2022 sofreram revisão para cima, ambos em 0,1 ponto percentual (p.p.), passando de 0,7% para 0,8% e de 1% para 1,1%, respectivamente. Nas comparações sobre o mesmo período do ano anterior, não houve modificações. O resultado veio acima da nossa previsão, que era de 0,6% na margem e de 2,3% na comparação interanual. Em relação ao último trimestre de 2019, período imediatamente anterior ao início da crise causada pela pandemia de covid-19, o PIB encontra-se em patamar 3% superior. O avanço de 1,2% no segundo trimestre representou a quarta variação positiva na margem em sequência, com o crescimento em aceleração nesse período. Com isso, o carry-over para 2022 ficou em 2,6% – ou seja, caso permaneça estagnado nos dois próximos trimestres, o PIB fechará o ano com alta de 2,6%.

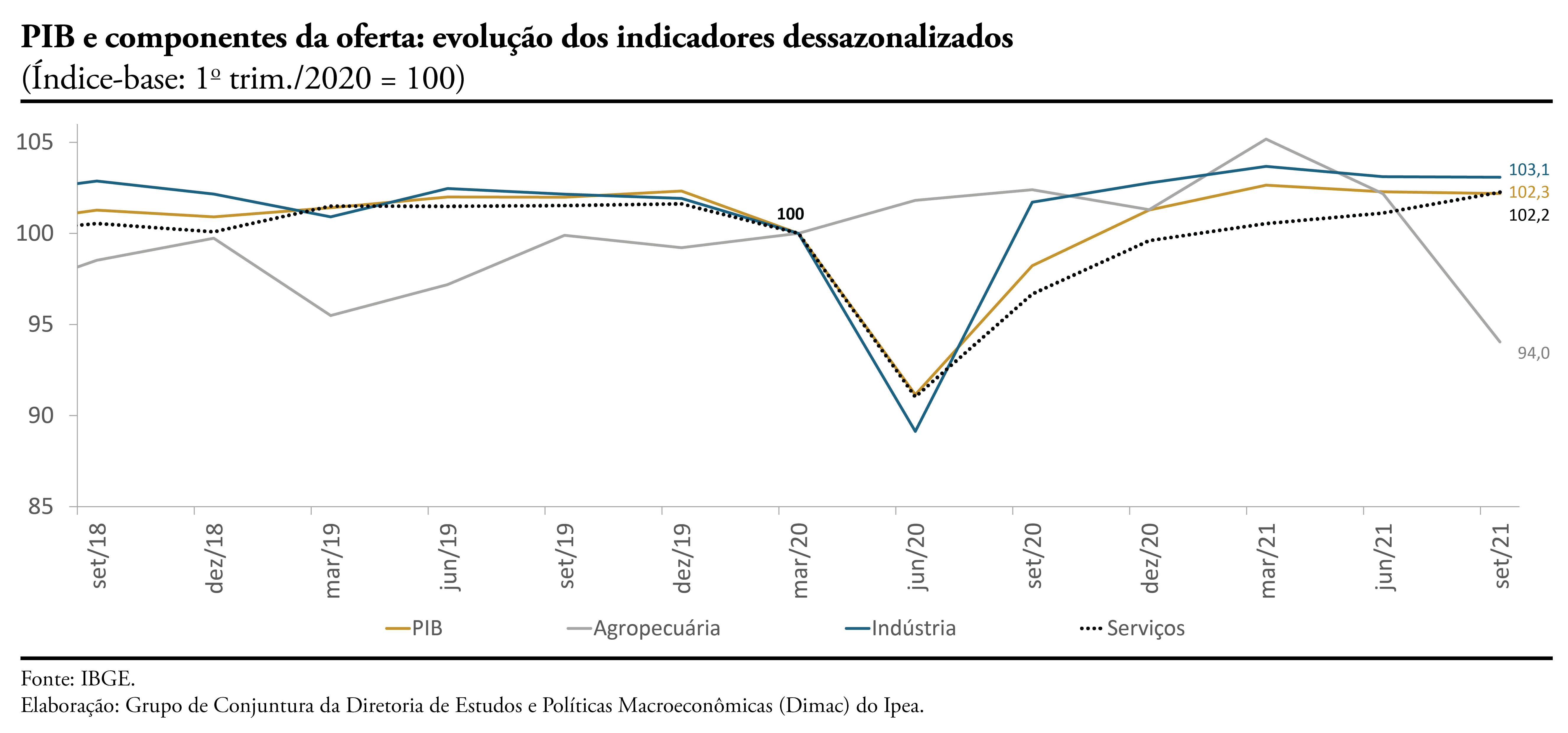

Em relação à ótica da produção, o PIB da agropecuária apresentou o desempenho mais modesto, com avanço de 0,5% na margem e queda de 2,5% na comparação interanual. O resultado, que veio abaixo da nossa projeção de 0,7% sobre o mesmo trimestre de 2021, foi impactado pelas contribuições negativas das lavouras de soja (-12%) e arroz (-8,5%) no período. Já o setor de serviços voltou a se destacar no segundo trimestre, ficando acima do projetado. Desde a forte queda ocorrida no segundo trimestre de 2020, quando a crise sanitária provocou uma retração de 10% na margem, o setor vem apresentando trajetória de recuperação. Refletindo a normalização dos níveis de mobilidade urbana, assim como a melhora nos indicadores do mercado de trabalho, o setor voltou a acelerar seu ritmo de crescimento no segundo trimestre, com altas de 1,3% na margem e 4,5% em termos anuais (nossa projeção era de 0,4% e 3,5%, respectivamente). Por fim, o setor industrial, cujos gargalos relacionados à oferta de insumos vêm diminuindo, foi o grande destaque positivo. Após a queda de 0,9% ocorrida no quarto trimestre de ano passado, o setor registrou a segunda variação positiva seguida na comparação dessazonalizada, acelerando sua taxa de crescimento de 0,6% para 2,2% na passagem entre o primeiro e o segundo trimestre de 2022. Na comparação com o mesmo período de 2021, a alta de 1,9%, que interrompeu uma sequência de dois trimestres em queda, foi maior que nossa previsão (-0,3%). Em termos dessazonalizados, o bom desempenho no segundo trimestre ocorreu de modo generalizado entre os segmentos industriais, com destaque para a construção, cuja alta de 2,7% foi a oitava variação positiva em sequência.

Pela ótica da despesa, o destaque ficou por conta da formação bruta de capital fixo (FBCF), que, recuperando-se da queda de 3,0% nos primeiros três meses do ano, em relação ao último trimestre de 2021, registrou altas de 4,8% na margem e de 1,5% na comparação interanual. Este resultado foi explicado pelo bom desempenho da construção civil e da demanda por softwares. Com isso, a taxa de investimento manteve-se em 18,7% no segundo trimestre, o que representou um aumento de 0,1 p.p. em relação ao mesmo período de 2021. Já o consumo das famílias registrou forte aceleração na passagem entre o primeiro e o segundo trimestres. Na comparação com ajuste sazonal, o avanço de 2,6% sucedeu uma alta de 0,5%, sendo esta a quarta variação positiva seguida. Na comparação interanual, o crescimento de 5,3% veio acima da nossa previsão, que era de 2,8%. Por fim, as exportações líquidas registraram contribuição negativa para o resultado do segundo trimestre, seja na comparação com ajuste sazonal, seja em termos interanuais, refletindo o crescimento da absorção interna acima do registrado pelo PIB, de 2,9% sobre o primeiro trimestre deste ano e de 3,8% sobre o segundo do ano passado.