Por José Ronaldo de C. Souza Júnior, Paulo Mansur Levy, Francisco Eduardo de L. A. Santos e Leonardo Mello de Carvalho

A economia brasileira acelerou o crescimento no terceiro trimestre, surpreendendo a maioria das previsões, inclusive as da Dimac/Ipea. O consumo das famílias foi o principal determinante dessa aceleração, enquanto o investimento manteve ritmo firme de expansão. Os dados mais recentes da atividade econômica, de outubro, indicam continuidade do crescimento no último trimestre do ano, embora estimativas para novembro mostrem algum recuo na indústria – muito influenciada pela queda na produção do setor automobilístico. A previsão da Dimac/Ipea é de que o crescimento no 4º trimestre seja de 0,4% ante o trimestre anterior e de 1,5% ante o 4º trimestre de 2018. Com isso, o crescimento do PIB neste ano será de 1,1%.

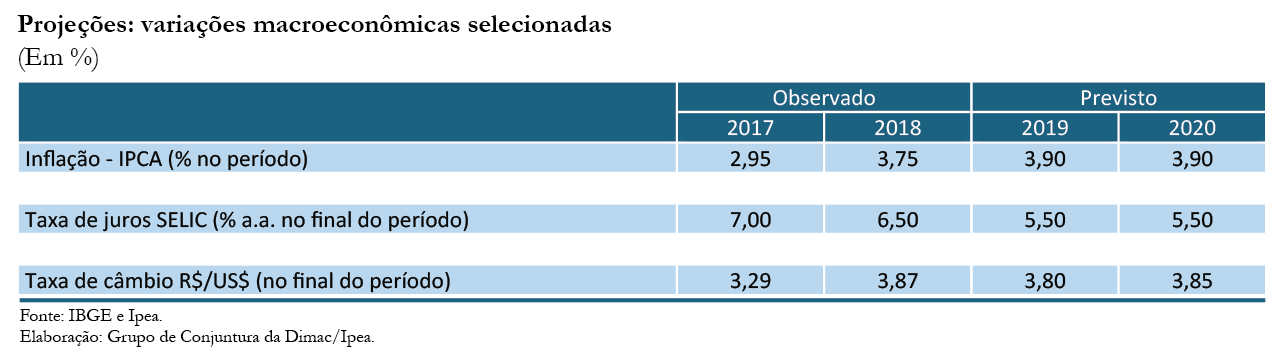

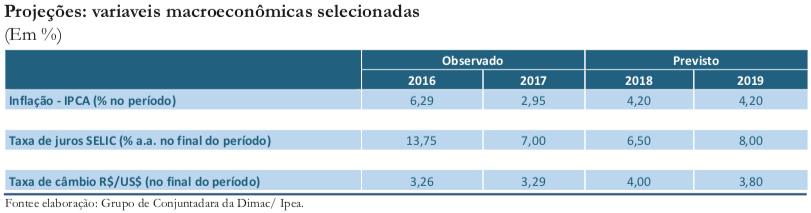

As projeções da Dimac/Ipea para 2020 indicam aceleração do crescimento do PIB, para 2,3%. Pelo lado da oferta, todos os setores terão aumento em sua taxa de crescimento, com destaque para a agropecuária, que deve crescer 3,8%. Pelo lado da demanda, prevê-se forte aceleração do investimento e do consumo das famílias, enquanto as exportações líquidas novamente absorverão esse aumento da demanda doméstica, a exemplo do aconteceu em 2019. A inflação prevista para 2019 é 3,7% e a de 2020, 3,8%. O choque do preço das carnes tende a se dissipar, e a inflação de alimentos cairia de 4,2% em 2019 para 3,1% em 2020. Nos dois anos, a variação de preços monitorados será superior à média: 5,7% em 2019 e 5,5% em 2020. A inflação dentro da meta reflete, entre outros fatores, a existência de recursos ociosos na economia, permitindo uma aceleração do crescimento sem pressões inflacionárias. A estimativa para o hiato do produto é de que ele termine 2019 em 2,8%, caindo para 2,0% ao final de 2020 – o que indica que ainda haveria ociosidade mesmo com a aceleração do crescimento.

Esta Visão Geral da Conjuntura está dividida da seguinte forma: na primeira parte, é feita uma análise do desempenho recente da economia brasileira, com dados gerais da conjuntura; a segunda parte é dedicada à questão fiscal, com destaque para as perspectivas para o período 2020-2023 em relação ao espaço fiscal para despesas discricionárias limitadas pelo teto dos gastos; na terceira e última parte, analisam-se as previsões de crescimento e inflação para 2019 e 2020.