Por José Ronaldo Souza Jr., Marco Cavalcanti, Paulo Levy e Leonardo Carvalho

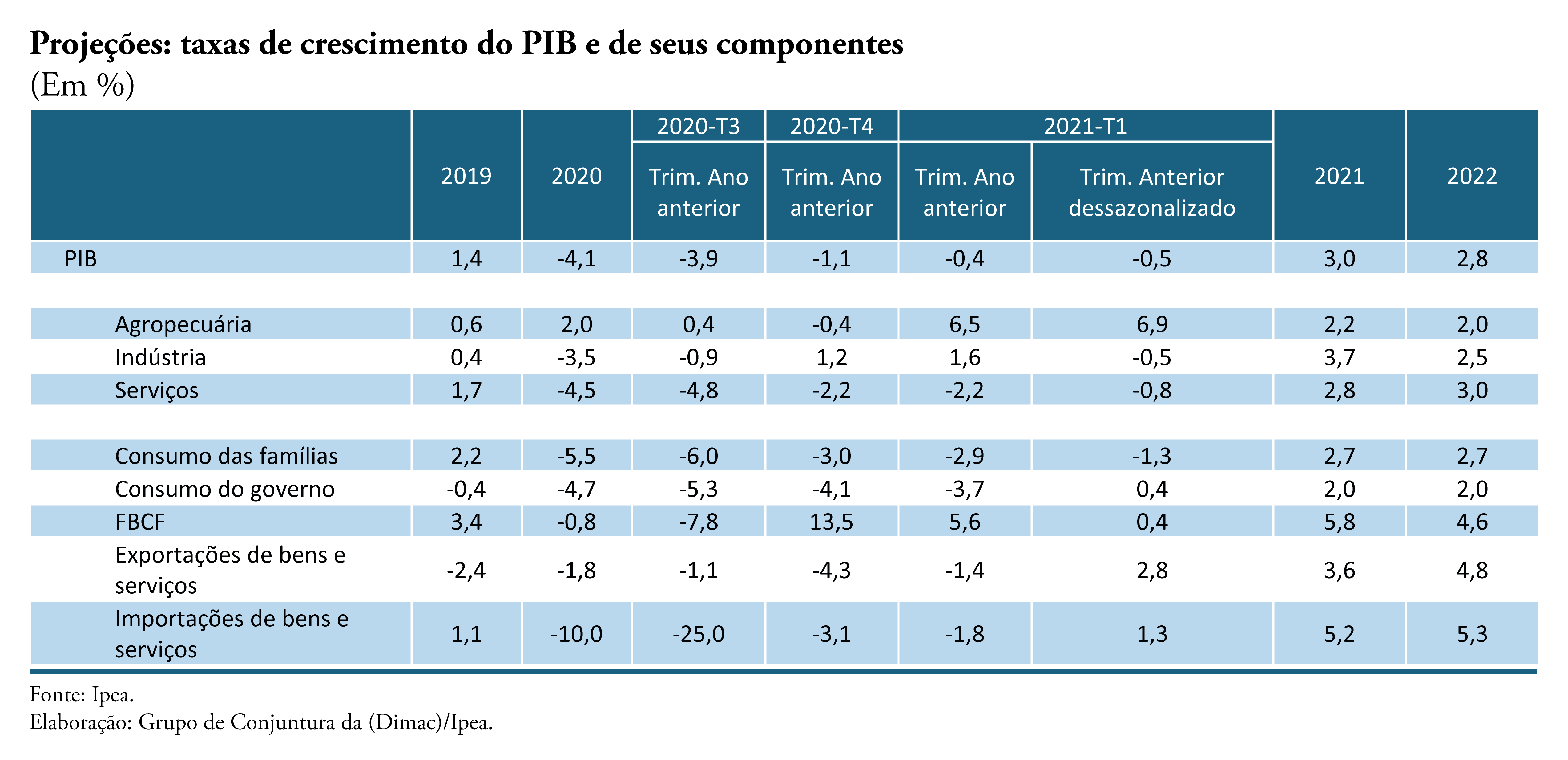

Dados recentes de janeiro de 2021 e estimativas da Dimac do Ipea para fevereiro mostram que a trajetória de recuperação continuou no primeiro bimestre deste ano na indústria e, principalmente, nos serviços. No entanto, o agravamento recente da pandemia, que culminanou no quadro atual de forte pressão sobre o sistema de saúde, vem motivando os governos estaduais e municipais a reintroduzir medidas impositivas de isolamento social. Se, por um lado, se espera que a nova rodada de restrições possa ajudar a conter o número de novos casos da doença e aliviar o sistema de saúde, por outro lado, aumentam as incertezas em relação ao desempenho da economia no curto prazo. O impacto negativo sobre a atividade econômica tende a ser significativo, mas menor do que no segundo trimestre do ano passado.

O desequilíbrio fiscal é analisado nesta nota na perspectiva do orçamento de 2021 recém-aprovado pelo Congresso, especialmente em relação ao cumprimento do teto de gastos, e do impacto da aprovação da Emenda Constitucional (EC) no 109, derivada da Proposta de Emenda à Constituição (PEC) Emergencial, sobre a sustentabilidade das contas públicas em prazo mais longo. Argumenta-se que a necessidade de duras medidas de contenção de despesas visando ao cumprimento do teto de gastos em 2021, que já era significativa, foi magnificada pelo Autógrafo do Projeto de Lei Orçamentária Anual (PLOA) aprovado. Contudo, dado o já relativamente baixo nível das despesas discricionárias, o espaço para o ajuste requerido é estreito, havendo risco de interrupção parcial ou total de algumas atividades ou programas públicos. Faz-se necessária, portanto, a busca por uma solução que envolva a revisão de parte da programação orçamentária aprovada no Autógrafo do PLOA. No que se refere à sustentabilidade da política fiscal no longo prazo, entende-se que a EC no 109 seja um passo importante na direção correta, ao proporcionar instrumentos e reforçar princípios relevantes para o equilíbrio fiscal intertemporal. Um dos determinantes de seus impactos, porém, será a aprovação de leis complementares que regulamentem algumas das alterações constitucionais. Ao longo do tempo, o impacto final da EC no 109 sobre as contas públicas ficará mais claro.

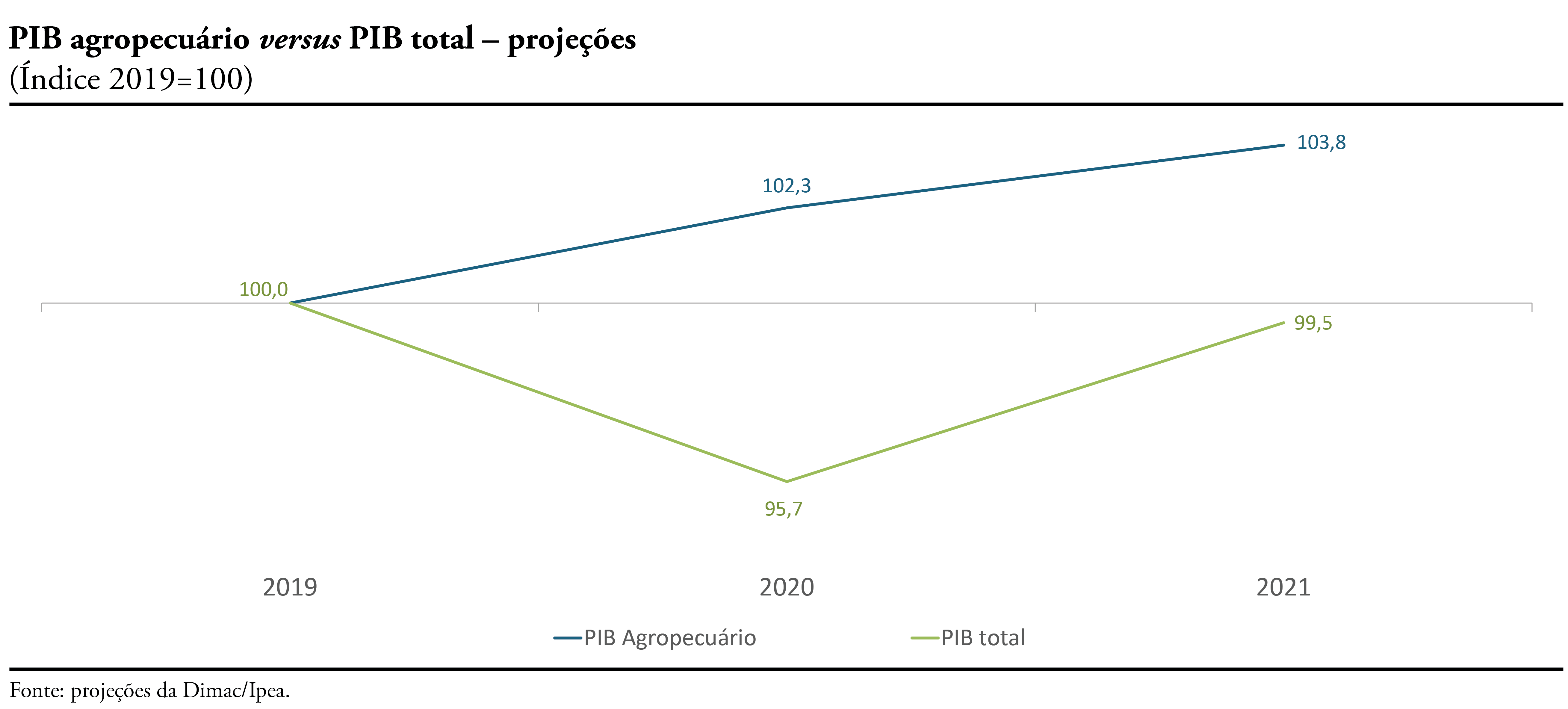

Neste contexto de incertezas de política fiscal e relacionadas à pandemia, a previsão da Dimac/Ipea para o PIB de 2021 é de um crescimento de 3%, com recuo de 0,5% do PIB no primeiro trimestre, na comparação com ajuste sazonal. Ainda que uma nova rodada de medidas fiscais de combate aos efeitos da pandemia esteja programada para começar em abril, o impacto negativo sobre a atividade econômica tende a prevalecer no primeiro semestre, embora em magnitude significativamente menor do que a verificada no ano passado. No segundo semestre, o cenário considerado na projeção é que a cobertura vacinal contra a Covid-19 esteja avançada e permita a retomada do crescimento devido ao aumento da confiança dos consumidores e empresários e à redução de medidas de isolamento social. Para 2022, a Dimac/Ipea projeta um aumento de 2,8% para o PIB. Embora esse resultado do ano seja inferior ao previsto para 2021, o cenário caracteriza-se pela manutenção, ao longo de 2022, da retomada da atividade esperada para o segundo semestre deste ano.

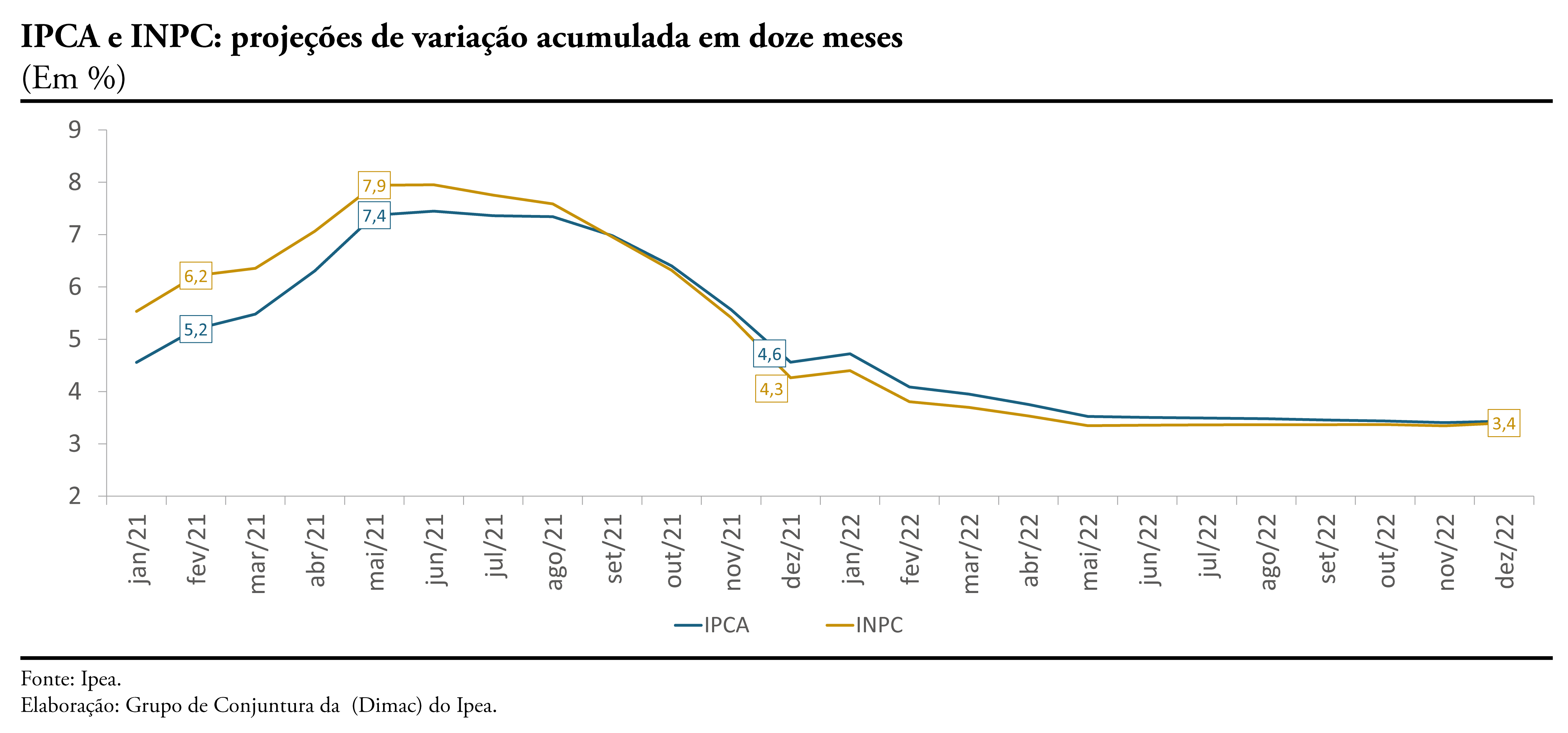

No que diz respeito à inflação de 2021, projeta-se uma variação de 4,6% do IPCA e de 4,3% do INPC. Essa projeção considera as surpresas inflacionárias adversas do início do ano, especialmente em relação aos preços administrados, bem como o recente período de seca verificado nas principais regiões produtoras de carne e leite, a trajetória observada e esperada para a taxa de câmbio e a continuada aceleração dos preços das matérias-primas no mercado internacional. Contudo, espera-se que, no contexto de uma política monetária mais apertada e sob a hipótese de que as atuais incertezas fiscais sejam controladas, a inflação volte a cair ao longo do ano e permaneça controlada em 2022, atingindo, nesse ano, 3,4% tanto para o IPCA quanto para o INPC.

Acesse o texto completo

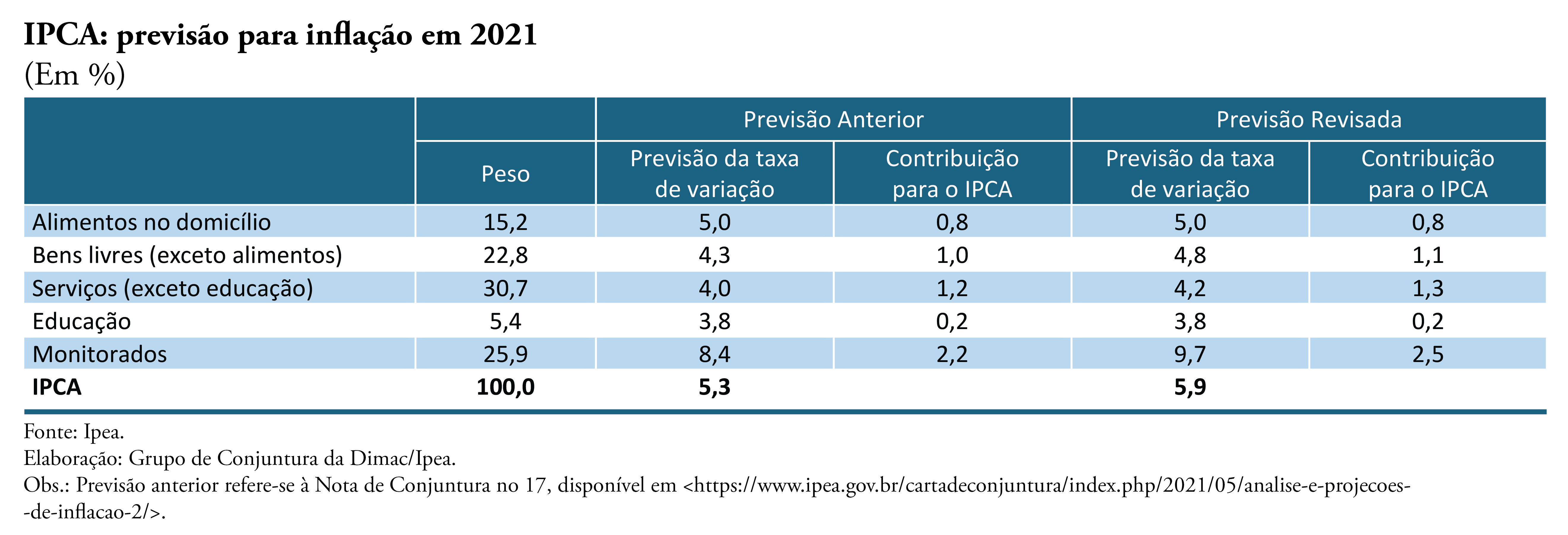

Nas últimas semanas, o cenário de inflação no país veio se modificando, refletindo nova conjunção de fatores internos e externos, cujo impacto sobre o IPCA é de alta, em 2021, maior que a prevista anteriormente. De abril para maio, a taxa de inflação acumulada em doze meses saltou de 6,8% para 8,1%, pressionada pela aceleração, acima das expectativas, dos preços monitorados e dos bens industriais. O surgimento de novos elementos no cenário econômico alterou o balanço de riscos para a inflação, de forma que a projeção para o IPCA, em 2021, feita pelo Grupo de Conjuntura do Ipea – divulgada na Nota de Conjuntura no 17 – avançou de 5,3% para 5,9%. Ainda que ocorra melhora no cenário de câmbio, a continuada aceleração dos preços das commodities no mercado internacional vem mantendo os índices de preços ao produtor pressionados, possibilitando altas adicionais nos preços dos bens de consumo industriais no varejo e levando ao aumento na projeção de inflação deste subgrupo de 4,3% para 4,8%, em 2021. A estimativa para a alta dos preços monitorados também foi revista para cima, passando de 8,4% para 9,7%, sobretudo pela piora no comportamento da energia elétrica. Ainda que em menor intensidade, a expectativa da inflação dos serviços livres (exceto educação) também foi majorada – de 4,0% para 4,2% –, motivada por uma melhora do nível de atividade e pelo avanço da vacinação, que devem gerar incremento de demanda para esse setor. Já para os alimentos e para a educação, as projeções divulgadas anteriormente foram mantidas.

Nas últimas semanas, o cenário de inflação no país veio se modificando, refletindo nova conjunção de fatores internos e externos, cujo impacto sobre o IPCA é de alta, em 2021, maior que a prevista anteriormente. De abril para maio, a taxa de inflação acumulada em doze meses saltou de 6,8% para 8,1%, pressionada pela aceleração, acima das expectativas, dos preços monitorados e dos bens industriais. O surgimento de novos elementos no cenário econômico alterou o balanço de riscos para a inflação, de forma que a projeção para o IPCA, em 2021, feita pelo Grupo de Conjuntura do Ipea – divulgada na Nota de Conjuntura no 17 – avançou de 5,3% para 5,9%. Ainda que ocorra melhora no cenário de câmbio, a continuada aceleração dos preços das commodities no mercado internacional vem mantendo os índices de preços ao produtor pressionados, possibilitando altas adicionais nos preços dos bens de consumo industriais no varejo e levando ao aumento na projeção de inflação deste subgrupo de 4,3% para 4,8%, em 2021. A estimativa para a alta dos preços monitorados também foi revista para cima, passando de 8,4% para 9,7%, sobretudo pela piora no comportamento da energia elétrica. Ainda que em menor intensidade, a expectativa da inflação dos serviços livres (exceto educação) também foi majorada – de 4,0% para 4,2% –, motivada por uma melhora do nível de atividade e pelo avanço da vacinação, que devem gerar incremento de demanda para esse setor. Já para os alimentos e para a educação, as projeções divulgadas anteriormente foram mantidas.