Economia. Desenvolvimento Econômico

Ipea mantém projeção de crescimento do PIB de 2,4% para 2025 e projeta 2% para 2026

Apesar do ritmo mais moderado, setor de serviços seguirá como um dos principais motores de crescimento do PIB, com alta de 1,9% para 2025 e 2026

Publicado em 28/03/2025 - Última modificação em 28/03/2025 às 13h22

Créditos: Helio Montferre/Ipea

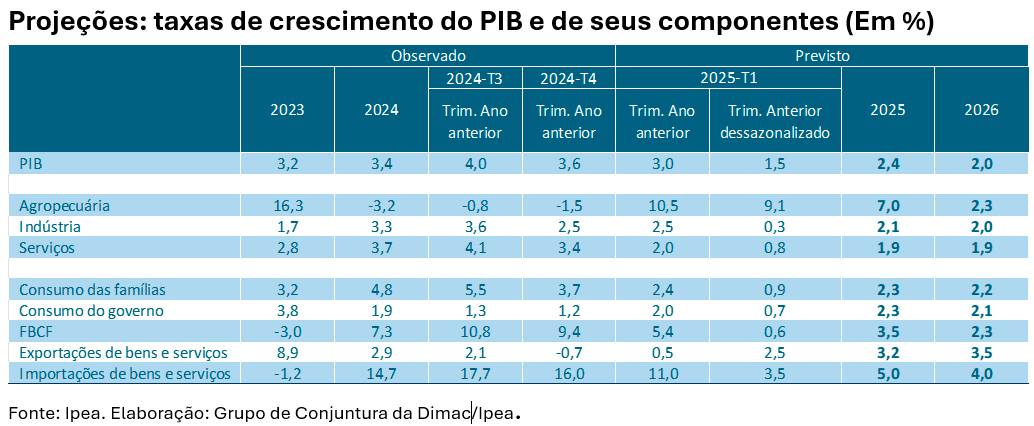

O Instituto de Pesquisa Econômica Aplicada (Ipea) divulgou, nesta sexta-feira (18), a Visão Geral da Conjuntura, uma análise do desempenho da economia brasileira. O Grupo de Conjuntura da Diretoria de Estudos e Políticas Macroeconômicas (Dimac) do Ipea manteve a projeção de crescimento do produto interno bruto (PIB) brasileiro de 2,4% para 2025. Os dados podem ser observados na tabela abaixo.

Fatores como o ciclo de aperto monetário iniciado pelo Banco Central em setembro de 2024, aliado a um impulso fiscal mais contido e ao aumento da percepção de risco fiscal, sugerem um crescimento econômico menos vigoroso ao longo de 2025 do que em 2024. Tal cenário, marcado por incertezas que elevaram taxas de juros, pressionaram os preços dos ativos e desvalorizaram o real, tende a moderar o crescimento real da renda das famílias, especialmente diante de uma trajetória menos favorável dos índices de preços, como no setor de serviços.

Pela ótica da produção, o Ipea prevê uma alta de 0,8% para o setor de serviços, na comparação dessazonalizada, com crescimento de 2% sobre o primeiro trimestre de 2024. Mesmo com o ritmo mais moderado, o Ipea espera que os serviços continuem como um dos principais motores de crescimento do PIB, acumulando altas de 1,9% para 2025 e 2026.

A previsão para a indústria é de avanço de 0,3% na margem, com alta de 2,5% em termos anuais no primeiro trimestre. Espera-se que o PIB industrial registre uma expansão de 2,1% e 2% para 2025 e 2026, respectivamente. Apesar dos efeitos da política monetária e da trajetória ainda pressionada dos preços ao produtor, a indústria de transformação deve exibir certa resiliência, impulsionada pela demanda interna, enquanto componentes mais exógenos, como as indústrias extrativas, tendem a contribuir positivamente.

Em relação à produção agrícola, com base nas projeções para o resultado da lavoura em 2025, divulgadas pelo Levantamento Sistemático da Produção Agrícola (LSPA), do Instituto Brasileiro de Geografia e Estatística (IBGE), os modelos do Ipea apontam para um crescimento de 7% do PIB agropecuário em 2025, com altas de 9,1% na margem e de 10,5% em termos anuais no primeiro trimestre. Para 2026, a projeção é de expansão de 2,3%.

Do lado da despesa, o Ipea prevê mais um bom desempenho da formação bruta de capital fixo (FBCF) no primeiro trimestre de 2025 (0,6%), na série dessazonalizada, resultado compatível com a alta de 5,4% na comparação interanual. Com os efeitos do encarecimento do crédito e da desaceleração da demanda, o Ipea projeta aumentos de 3,5% em 2025 e mais alguma acomodação em 2026 (+2,3%).

Descartando a hipótese de uma reversão mais forte no mercado de trabalho, o consumo de bens e serviços deve continuar crescendo ao longo do ano, ainda que de forma menos robusta, devido principalmente à menor folga no orçamento das famílias. Com isso, a projeção de crescimento do consumo é de 2,2% para 2025 e de 2,4% para 2026. Particularmente no primeiro trimestre de 2025, estimulados pelo reajuste do salário-mínimo e por algumas medidas do governo para baratear o crédito em faixas menores de renda, as projeções esperam avanços de 0,9% com ajuste sazonal e de 2,4% interanual, revertendo boa parte da queda no último trimestre do ano passado.

O consumo do governo deve crescer 0,7% na margem, com alta de 2% em termos interanuais no primeiro trimestre. No acumulado do ano, o Ipea prevê aumentos de 2,3% e 2,1% para 2025 e 2026, respectivamente.

Também é esperada uma contribuição negativa das exportações líquidas na margem no primeiro trimestre, com altas de 2,5% para as exportações e de 3,5% para as importações. Na comparação interanual, o efeito será ainda maior, com exportações crescendo 0,5% enquanto as importações terão um crescimento previsto de 11%. No acumulado do ano 2025 e em 2026, supondo um cenário externo sem maiores rupturas, as exportações cresceriam a taxas de 3,2% e 3,5%, respectivamente, enquanto as importações registrariam expansão de 5% em 2025 e de 4% em 2026.

Juros, Câmbio e Política Fiscal

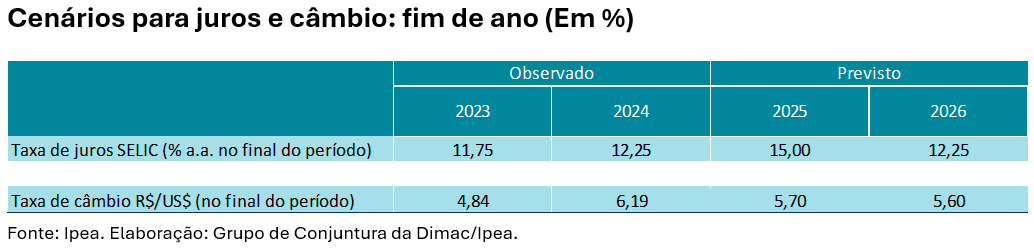

Quanto à política monetária, o Ipea avalia que o ciclo de aperto iniciado em setembro de 2024 – que já trouxe a meta da taxa Selic de 10,50% para 14,25% ao ano (a.a.) – seja encerrado em meados de 2025, com essa taxa em um patamar em torno de 15%. No início de 2026, espera-se que o arrefecimento das pressões inflacionárias e a estabilização das expectativas de inflação, em um contexto de elevado diferencial de juros em relação aos EUA e de controle da percepção de risco fiscal pelos agentes de mercado, permitirá dar início a um ciclo de redução da taxa Selic, levando essa taxa a fechar o ano em torno de 12,25% a.a.

No front externo, espera-se relativa estabilidade do ritmo de crescimento da atividade econômica, apesar de gradual desaceleração nos EUA e na China. A manutenção de um ritmo de crescimento razoável da demanda na China deve contribuir para relativa estabilidade dos preços de commodities, ao passo que o aumento de tarifas de importação nos EUA, combinado à esperada desregulamentação e redução de impostos no país, deve compensar os efeitos da flexibilização da política monetária e resultar em certa estabilidade do dólar. Diante dessas hipóteses, o cenário pressupõe leve apreciação da taxa de câmbio R$/US$ no horizonte de projeção, tanto em termos nominais como reais.

No que diz respeito à política fiscal, a hipótese básica é que o governo federal continuará envidando esforços para respeitar os limites de despesas primárias e para atingir as metas de resultado primário em 2025 e 2026, ainda que isso implique a necessidade eventual de contingenciamentos ou bloqueios de dotações orçamentárias.

Inflação

De acordo com o Índice de Preços ao Consumidor Amplo (IPCA), nos 12 meses encerrados em fevereiro, a inflação brasileira acumulava alta de 5,1%, atingindo o maior patamar desde setembro de 2023. Tal aumento veio da repercussão dos aumentos de 7,1% dos alimentos no domicílio, de 3,2% dos bens industriais, de 5,3% dos serviços e de 5,2% dos preços administrados.

Além dessa aceleração dos preços no curto prazo, a construção de um cenário prospectivo para a inflação tem sido dificultada pelo aumento das incertezas tanto no âmbito internacional quanto no doméstico. Da ótica externa, o aumento das tensões comerciais e geopolíticas, causadas, sobretudo, pelas ações do governo americano, pode desencadear pressões sobre os preços das commodities. Já internamente, embora o mercado de trabalho e o nível de atividade já sinalizem alguma perda de dinamismo, esta desaceleração ainda ocorre de forma bem moderada, garantindo, assim, a continuidade da expansão da massa salarial e seus efeitos sobre a inflação, especialmente de serviços.

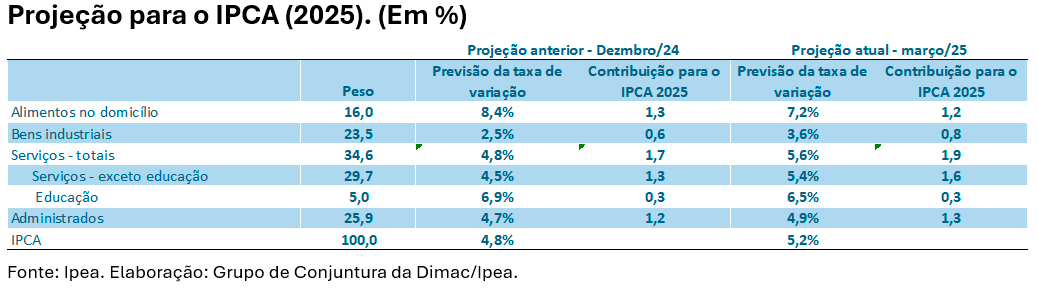

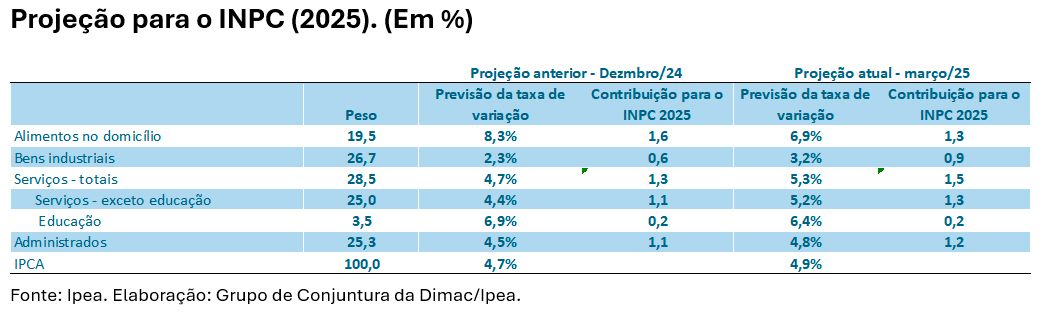

Com isso, as previsões do Grupo de Conjuntura para a inflação em 2025 foram revistas para cima, conforme a tabela abaixo. Em relação ao IPCA, a alta projetada passou de 4,8% para 5,2%. A taxa estimada para o Índice Nacional de Preços ao Consumidor (INPC), por sua vez, avançou de 4,7% para 4,9%.

É possível notar que a revisão das projeções de inflação para o ano ocorre mesmo em um cenário de melhora das estimativas para o desempenho do preço dos alimentos para 2025. Considerando o aumento da projeção para a safra brasileira de grãos e a incidência de efeitos climáticos menos rigorosos, a inflação de alimentos projetada para o IPCA recuou de 8,4% para 7,1%, enquanto a alta estimada no INPC passou de 8,3% para 6,9%. Já os outros segmentos, com exceção dos serviços de educação, tiveram suas expectativas de inflação majoradas.

No caso dos bens industriais, a revisão das projeções reflete, não apenas o aumento mais acentuado destes itens no primeiro bimestre do ano, mas também a trajetória de aceleração dos preços ao produtor. Já em relação aos serviços livres, além da aceleração dos serviços subjacentes no último trimestre, encerrado em fevereiro, a manutenção da expansão da massa salarial e o mercado de trabalho ainda bastante aquecido devem continuar pressionando não só a demanda deste setor, mas também os seus custos de produção, gerando, desta forma, reajustes de preços mais intensos

Acesse a Visão Geral da Carta de Conjuntura

Comunicação – Ipea

(21) 3515-8704 / (21) 3515-8578

(61) 2026-5501

comunique@ipea.gov.br